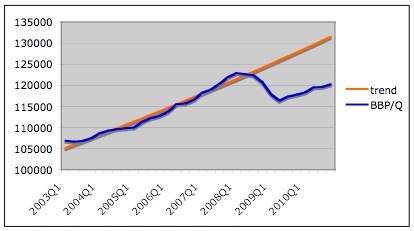

We groeien alweer een tijdje sinds de Grote Recessie van 2008. Schiet het inmiddels al een beetje op? Het CBS heeft kwartaal-productiedata tot en met eind vorig jaar en, tja, kijkt u zelf maar:

De oranje lijn is een (exponentiële) trend vanaf 2003 tot en met 2007, de blauwe is de data (constante prijzen, seizoenscorrectie). Door de crisis zijn we fors onder de trend terecht gekomen en hoewel we weer groeien, lijkt het er niet op dat we de lijn van voor 2008 weer snel gaan oppakken. Anderhalf jaar geleden schreven mijn ex-collega’s nog dat niet zeker was of de schade van de recessie permanent zou zijn. Inmiddels lijkt dat steeds meer het geval.

Maar nu het vreemde. Het gat tussen werkelijke en potentiële productie staat bekend als de output gap. Een goede schatting van de gap zou de ruimte tussen de oranje en de blauwe lijn moeten zijn. Maar als het gat zo groot is, dan zouden we niet moeten zien dat de inflatie alweer langzaam oploopt; we lopen toch nog niet tegen de grenzen van de capaciteit op? Of is de schatting van de trend te hoog?

Er zijn redenen waarom de recessie niet alleen slecht kan zijn voor de werkelijke, maar ook voor de potentiële productie. Die hebben te maken met kapitaalvernietiging:

- Mensen die werkloos zijn geworden tijdens de crisis verliezen een gedeelte van hun kennis, ervaring, routine, zeg maar hun human capital.

- Als bedrijven (bijvoorbeeld door gebrek aan krediet) over de kop gaan, gaat organisatorisch kapitaal verloren, en soms ook fysiek kapitaal.

En dan is er nog een andere reden dat we de trend mogelijk te hoog inschatten: misschien is de top van de productie rond 2007-2008 wel een overschatting van de potentiële productie. Dat kan bijvoorbeeld omdat de waarde van allerlei financiële producten in die tijd iets te hoog is ingeschat. In al deze gevallen zijn we minder rijk dan we rond 2007 dachten.

De periode van 2003-2007 kan inderdaad gezien worden als een bubble-periode en het is daarom niet helemaal eerlijk deze in de trend schatting te betrekken.

Het IMF heeft ooit eens een vergelijkbare studie gedaan (http://204.180.229.21/external/pubs/ft/wp/2009/wp09245.pdf). Precies om die reden, namen zij de X jaar in aanloop van de crisis niet mee in de trend schatting. Ben daarom benieuwd hoe het plaatje eruit zou zijn als de trend op de pre-2003 periode geschat zou worden…

De inflatie loopt helemaal niet op wanneer je voedsel en energie er uit haalt.

Zie ‘Onderliggende reeks I’ http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=71313NED&D1=1&D2=a&D3=0,12,24,36,48-60&HDR=T,G1&STB=G2&VW=T

We ondervinden de gevolgen van de stijgende voedsel- en energieprijzen op de wereldmarkt. We lopen dus nog niet tegen de grenzen van onze capaciteit aan.

Ook de ontwikkeling van de kapitaalvoorraad is beïnvloed door de crisis. Immers werd weinig geïnvesteerd. Een afname dan wel tragere groei van de kapitaalvoorraad heeft ook een negatief op de potentiële groei. Het verschil tussen het oude groeipad en de feitelijke ontwikkeling geeft dus de output gap niet weer.

Lijntjes doortrekken zou ook zonder de crisis te simplistisch zijn, gezien de veranderingen in de bevolkingsgroei, -samenstelling, en de participatie-ontwikkeling. De potentiële groei was zonder de crisis ook lager geweest dan voorheen.

Daan, goed punt, de lonen in Nederland lopen ook nog niet heel erg hard op. Maar er zijn mensen op invloedrijke plekken die het niet met je eens zijn.

Marcel, ik denk dat de autonome ontwikkelingen in arbeidsaanbod er wel zijn, maar dat ze ook in de aanloop naar 2007 al speelden – als eerste benadering is een trend vanuit die jaren dus misschien niet zo gek. Behalve dan dat het een niet-vol-te-houden bubbel was (dank, Dirk, voor de verwijzing!).

Ik prijs mij gelukkig me de kwaliteit van het commentaar. Als ik een uurtje kan vinden zal ik eens een nieuwe reeks voor potentiële output berekenen.