De lijfrentepolis is een product dat uitbetaalt zolang de eigenaar in leven is. Je stort een bedrag bij de bank, die kijkt naar de verwachte duur van de rest van je leven en betaalt zolang je nog ademt. Dat de Nederlander de lijfrente vaak alleen kent van Monopoly komt omdat we al veel impliciete lijfrentes hebben: het recht op AOW en het aanvullend pensioen zijn in feite lijfrentes. Deze verzekeringen zijn verplicht en dus is de verwachte resterende levensduur van de deelnemers gelijk aan het demografisch gemiddelde. Dat maakt het makkelijk om de noodzakelijke premie uit te rekenen.

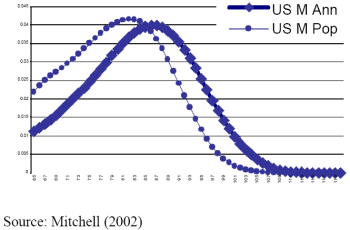

Dat geldt niet voor echte lijfrentes die door de bank verkocht worden. Wie weet dat hij een ernstige ziekte onder de leden heeft zal zich niet snel melden voor een lijfrente, en dus ligt de verwachte resterende levensduur van lijfrentehouders hoger. Dit is een beroemd voorbeeld uit het werk van Olivia Mitchell, de verdeling van sterftedatum van lijfrentehouders (Ann) en die van gewone Amerikanen (Pop).

Ik weet dat de x-as haast niet te lezen is maar voor lijfrentehouders loopt hij tot 119; dat zegt genoeg.

De reden voor deze uiteenzetting is het nieuws dat er nu ook voor mensen met een lage levensverwachting een lijfrentepolis beschikbaar is, eentje die meer uitkeert dan een gewone polis. Het betreft de polis voor rokers,van de verzekeraar Paerel leven. Een geweldig idee, ondanks dat ik nog moet zien hoe groot de markt werkelijk is. En ongetwijfeld leven de rokers met een lijfrente weer langer dan de rokers zonder annuïteit.

Ook een idee met de nodige risico’s, kijk alleen al naar de perverse prikkels die hier vanuit gaan: wie stopt met roken en het langer dan een maand volhoudt verliest de polis. De verplichting te blijven roken maakt ook de netto opbrengst onzeker, die hangt immers mede af van de prijs van een pakje peuken. En toch, dit kon wel eens het begin zijn van een rokersopstand. Als deze polis aanslaat ligt het voor de hand dat rokers ook bij de impliciete lijfrentes een lagere premie eisen.