Sinds de regering-Trump weten we weer wat handelstarieven zijn: belastingen op import die de handel ontmoedigen en daarmee de eigen industrie moeten beschermen. Naast die tarieven kennen economen ook non-tariff barriers oftewel NTBs: hindernissen op het pad van de handelaar die een andere vorm aannemen, maar net zo ontmoedigend kunnen zijn.

Een onbedoelde NTB is onzekerheid over regels. Wie niet zeker weet hoe de handel uiteindelijk uitpakt, zal minder geneigd zijn om eraan te beginnen. Dat probleem speelt vaak rond ontwikkelende landen, waar de regelgeving (en de uitvoering ervan) nog onduidelijk is.

Maar niet alleen bij opkomende landen. Op dit moment is er ook de nodige onzekerheid rond handel met het Verenigd Koninkrijk – uw weet wel, door de Brexit. Verstandig dus dat Nederlandse exporteurs even rustig aan doen met de orders uit het VK.

De Britse tegenpartij is het er niet mee eens…

I feel the need to share this with you. Not everyone will agree my attitude but I’m sick of this crap. This is a sequence of emails this evening with a Dutch plant wholesaler. pic.twitter.com/zKqBGMMvlt

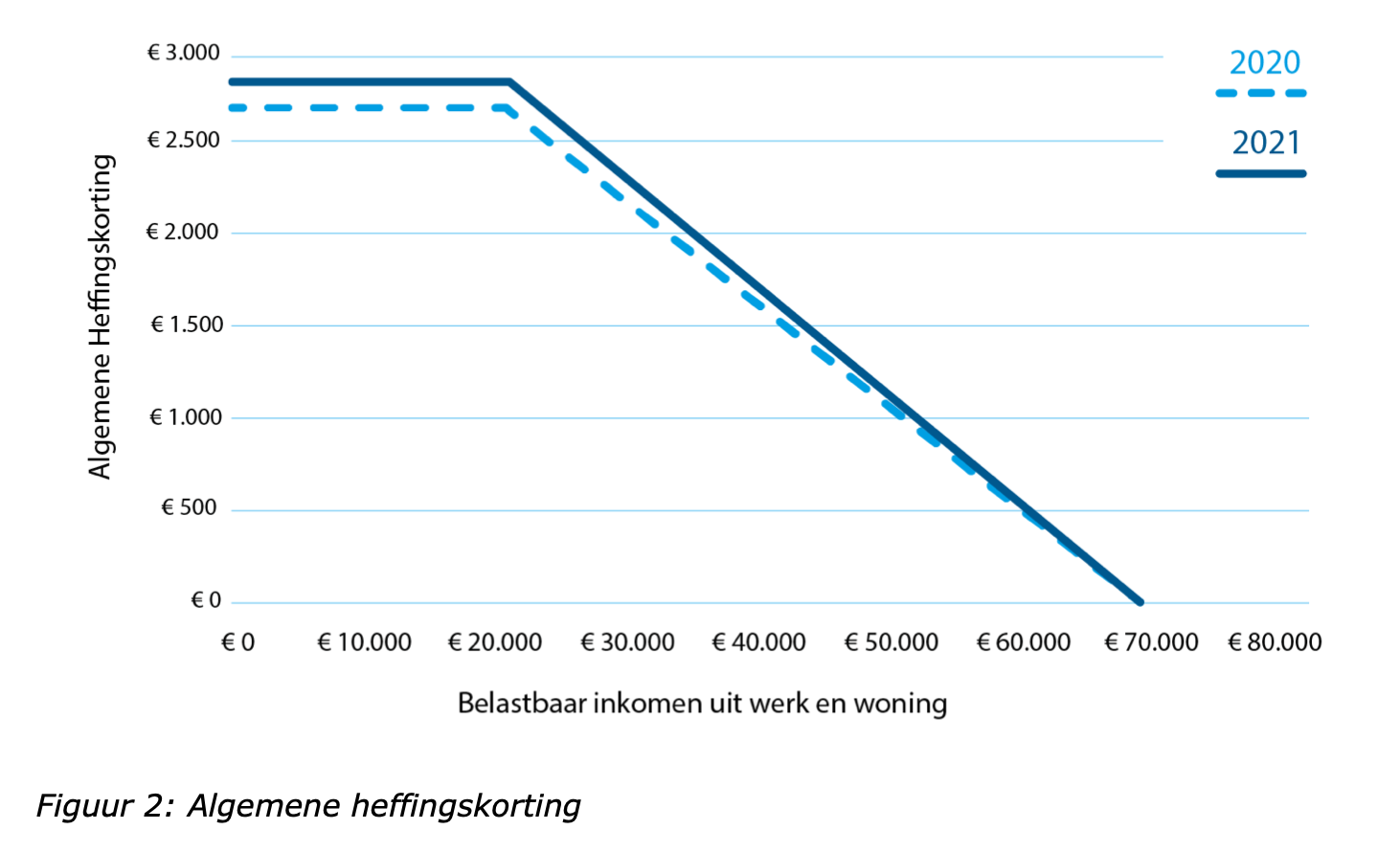

Veel regelingen kennen een gradueel verloop, door het ministerie verduidelijkt met handige grafieken zoals hieronder voor de algemene heffingskorting:

Dat is prettig, want dan weet je als belastingbetaler dat de marginale impact van je gedrag nooit erg groot is. Als je een beetje meer verdient, betaal je een beetje meer, enzovoort. Hoe groter het marginale effect, hoe beter je op moet letten, zie dit extreme voorbeeld.

Als jonge econometrist heb ik nog moeten leren hoe je om moet gaan met gedragsveranderingen door “corners, kinks en holes” die vaak door beleid ontstaan. Bijvoorbeeld doordat de heffingskorting boven de €21.043 begint te dalen, zoals de grafiek laat zien. Later werd het nog een sport om bijna willekeurige behandelingen op te speuren om te kijken hoe mensen daarop reageren. Maar voor efficiënt belastingheffen is het doel juist om het gedrag zo min mogelijk te verstoren. Daarbij helpt een heffing met zo weinig mogelijk harde grenzen.

Dat is helaas niet gelukt bij het aanpassen van de overdrachtsbelasting, de tax die je betaalt bij aankoop van een huis.

Vanaf 2021 betalen woningkopers jonger dan 35 jaar, die een huis kopen en daar zelf in gaan wonen, eenmalig geen overdrachtsbelasting. Dat scheelt hen 2% van de aankoopprijs. Vanaf 1 april 2021 geldt de aanvullende voorwaarde dat de woning niet duurder mag zijn dan € 400.000. Kopers van 35 jaar of ouder die in de woning gaan wonen betalen 2%. Andere kopers, zoals beleggers, gaan 8% betalen.

Ik tel hier vier harde grenzen: twee data, een leeftijd en een bedrag. Op al deze grenzen verandert het tarief enorm: woningen van €399,999 gaan zonder belasting weg, een huis van €400,001 kost opeens €8,000 extra – tenzij het februari is, maar mits de koper niet in januari 1985 is geboren.

Grote marginale effecten veranderen het gedrag. En dus moeten “andere kopers” hun slag slaan voor Oud en Nieuw, jonge mensen met dure woonwensen daarna, maar absoluut vóór 1 april, en wie bijna 35 is liefst voor zijn of haar verjaardag. Naast het prijsopdrijvend effect van de vrijstelling (zie eerder) ligt het voor de hand dat dit gaat leiden tot overhaaste beslissingen, alsmede tot rare streken om het bedrag onder de vier ton te houden. Dat gaat ongetwijfeld tot mooie verhalen leiden, maar de economie is daarmee niet gediend.

Update maart 2021: wie had dat nou kunnen voorspellen?

Volgens de klassieke conjunctuurcyclus wordt een recessie gevolgd door een periode van snellere groei. Het ligt voor de hand dat dit ook geldt voor de periode na 2020, een jaar waarin het Nederlandse BBP volgens DNB gaat krimpen met zo’n 4 procent.

Volgens dezelfde DNB kunnen we volgend jaar een gestaag herstel verwachten, met een mooie maar niet uitbundige groei van zo’n 3 procent. Dat is sneller dan de potentiële groei, maar niet snel genoeg om de schade van 2020 in één keer in te halen.

Waarom is het herstel gestaag? Er is schade aangericht in de economie, zoveel is duidelijk: de werkloosheid is opgelopen, bedrijven zijn failliet gegaan. Sommige bedrijven en gezinnen hebben zich in de schulden moeten steken, en de overheid helemaal. Dat oplossen kost allemaal tijd.

Maar zou het ook sneller kunnen? Ik kan een goed aantal redenen bedenken waarom de economische groei volgend jaar wel eens een stuk hoger zou kunnen zijn. Die zijn wel afhankelijk van het verdwijnen van het besmettingsrisico, dus laten we aannemen dat de vaccinatie voorspoedig verloopt.

In dat geval hebben we te maken met een Nederlandse consument die tijdens de lockdownhistorisch veel geld gespaard heeft. Vermoedelijk omdat het zo lastig was om het uit te geven. Dat leidt ook tot een hoop pent-up demand: de bestedingen die men had willen doen maar nog niet gedaan heeft. In een gewone recessie komt dat omdat het geld op is of omdat men niet durft. Maar de verlangens verdwijnen niet: als het herstel daar is, wordt vaak alsnog een nieuw bankstel gekocht of verre vakantie geboekt. Nu gaat het niet om de durf, maar puur om de mogelijkheid om een reis naar het buitenland te boeken. Dat er naast geld waarschijnlijk ook veel vakantiedagen gespaard zijn helpt ook.

Een andere bekende aanjager van de consumptie is het vermogenseffect. De huizenprijzen zijn weer bijna 10 procent hoger terwijl wereldwijde aandelenmarkten (ondanks een diepe dip) ook zo’n 10 procent hoger staan dan eind vorig jaar. Door de lage rente is het bovendien nog nooit zo aantrekkelijk geweest om het geld snel uit te geven.

Tel daarbij op dat het met de faillissementen wel meevalt, de werkloosheid niet hoger ligt dan eind 2017 en de rente op de schuldenlast makkelijk op te brengen is, en de parallel met de vorige jaren 20 dringt zich al snel op. Nee, dat liep allemaal niet zo mooi af, maar dat zien we over een aantal jaren dan wel weer.

{kind=link}