Nu eens even vanuit de Grieken gedacht. Jarenlang kon het land geld lenen tegen zeer lage tarieven, en de kans bestaat dat ze niet eens alles terug hoeven te betalen. Daar staat tegenover dat het op dit moment, en in de nabije toekomst, niet leuk is om een Griek te zijn. Er was een periode van geluk, nu is er een periode van verdriet. Hoe staan die tot elkaar in verhouding? Daarvoor moeten we een rentevoet berekenen

{kind=link}

{kind=link}

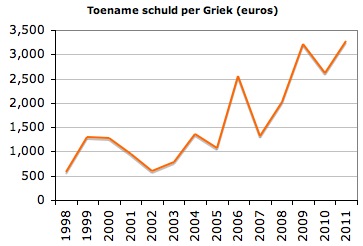

We doen een ruwe schatting. Laten we veronderstellen dat al het geld dat vanaf 1998 door de Griekse overheid is geleend, gezien kan worden als een overdracht uit Europa (in 1998 viel de Griekse rente voor het eerst samen met de Duitse, zie figuur 1 hier). Het IMF weet hoeveel de overheid per jaar, per Griek, geleend heeft. In deze grafiek staat de jaarlijkse toename van die schuld (de schuldquote maal het BBP per hoofd).

Een benadering, natuurlijk, want het BBP beweegt ook en de cijfers waren niet altijd even betrouwbaar. Volgens de grafiek leende de overheid jaarlijks gemiddeld 1600 euro per Griek, het meeste op het eind.

Dan de kosten. In dit artikel van drie economen van UBS worden getallen genoemd. Nemen we aan dat Griekenland volgend jaar uit de euro gaat, dan zijn de kosten in 2012 zo’n 10,000 euro de man. Die zitten met name in de schade door het omvallen van de Griekse banken. Ieder volgend jaar is het inkomen per hoofd 3,500 euro lager.

Cruciaal voor de berekening is hoelang we de periode van kosten laten zijn. Want daarmee hebben we een reeks met ontvangen en betaalde bedragen en kunnen we een rentevoet uitrekenen die de twee aan elkaar gelijk maakt, en de netto contante waarde nul (ex ante, zie eerder hier voor een vergelijkbare berekening). We zetten de spreadsheet aan. Bij een betaalperiode van 10 jaar is de geïmpliceerde rente gelijk aan 6,9% (nominaal). Aan de hoge kant, maar niet ongekend. Wordt het 20 jaar, dan is de rente 9,4%. Het is interessant om te zien dat deze rentes hoger zijn dan de interest die het EFSF aan de Grieken in rekening brengt. Vanuit dat oogpunt kan Griekenland dus beter de schuld terugbetalen dan bankroet gaan.

Voorbehouden genoeg natuurlijk. De ontvangende cohorten zijn niet gelijk aan de betalende cohorten, en ook binnen generaties zullen er winnaars en verliezers zijn. En het kan geen kwaad de waarschuwing uit het UBS-rapport te herhalen: de kosten van eventuele rellen of burgeroorlog worden niet meegerekend.