Kijk, daar zijn de wijzigingen in de belastingtarieven per 1 januari volgend jaar:

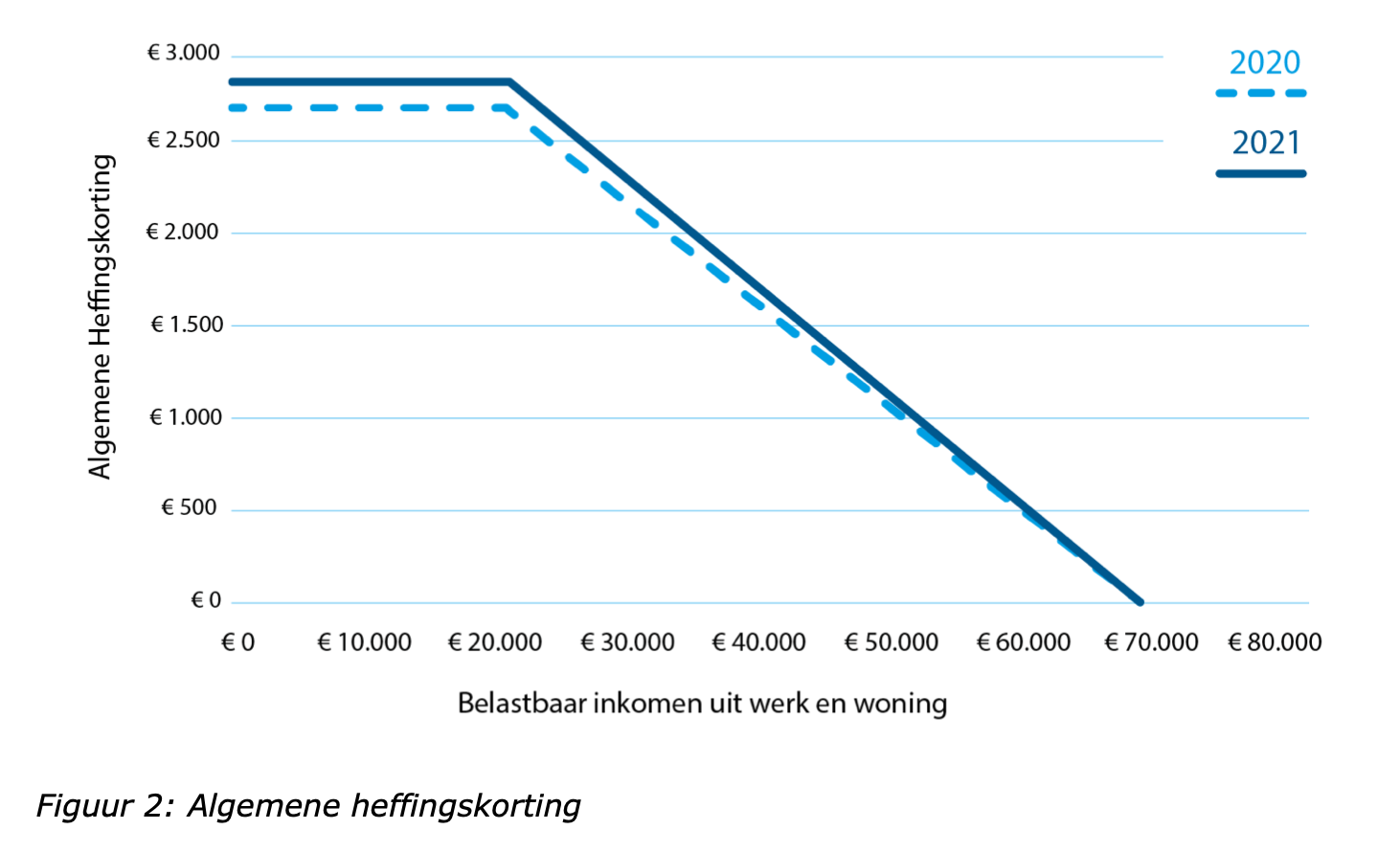

Veel regelingen kennen een gradueel verloop, door het ministerie verduidelijkt met handige grafieken zoals hieronder voor de algemene heffingskorting:

Dat is prettig, want dan weet je als belastingbetaler dat de marginale impact van je gedrag nooit erg groot is. Als je een beetje meer verdient, betaal je een beetje meer, enzovoort. Hoe groter het marginale effect, hoe beter je op moet letten, zie dit extreme voorbeeld.

Als jonge econometrist heb ik nog moeten leren hoe je om moet gaan met gedragsveranderingen door “corners, kinks en holes” die vaak door beleid ontstaan. Bijvoorbeeld doordat de heffingskorting boven de €21.043 begint te dalen, zoals de grafiek laat zien. Later werd het nog een sport om bijna willekeurige behandelingen op te speuren om te kijken hoe mensen daarop reageren. Maar voor efficiënt belastingheffen is het doel juist om het gedrag zo min mogelijk te verstoren. Daarbij helpt een heffing met zo weinig mogelijk harde grenzen.

Dat is helaas niet gelukt bij het aanpassen van de overdrachtsbelasting, de tax die je betaalt bij aankoop van een huis.

Vanaf 2021 betalen woningkopers jonger dan 35 jaar, die een huis kopen en daar zelf in gaan wonen, eenmalig geen overdrachtsbelasting. Dat scheelt hen 2% van de aankoopprijs. Vanaf 1 april 2021 geldt de aanvullende voorwaarde dat de woning niet duurder mag zijn dan € 400.000. Kopers van 35 jaar of ouder die in de woning gaan wonen betalen 2%. Andere kopers, zoals beleggers, gaan 8% betalen.

rijksoverheid.nl.

Ik tel hier vier harde grenzen: twee data, een leeftijd en een bedrag. Op al deze grenzen verandert het tarief enorm: woningen van €399,999 gaan zonder belasting weg, een huis van €400,001 kost opeens €8,000 extra – tenzij het februari is, maar mits de koper niet in januari 1985 is geboren.

Grote marginale effecten veranderen het gedrag. En dus moeten “andere kopers” hun slag slaan voor Oud en Nieuw, jonge mensen met dure woonwensen daarna, maar absoluut vóór 1 april, en wie bijna 35 is liefst voor zijn of haar verjaardag. Naast het prijsopdrijvend effect van de vrijstelling (zie eerder) ligt het voor de hand dat dit gaat leiden tot overhaaste beslissingen, alsmede tot rare streken om het bedrag onder de vier ton te houden. Dat gaat ongetwijfeld tot mooie verhalen leiden, maar de economie is daarmee niet gediend.

Update maart 2021: wie had dat nou kunnen voorspellen?

{kind=link}