Wie ooit heeft geprobeerd een economisch principe uit te leggen aan een onwillend publiek moet voor de grap eens op deze link klikken. Het is een bericht uit de Telegraaf dat gaat over de plannen van levensverzekeraars om een aparte, hogere, premie te rekenen voor rokers. Levensverzekeraars betalen uit aan nabestaanden als de verzekerde overlijdt; rokers sterven zoals bekend zes jaar eerder, betalen daarom minder premie en zijn dus duurdere klanten.

Wat met name interessant is zijn de inmiddels zes pagina’s reacties van lezers. Je kunt een encyclopedie van misvattingen en redeneerfouten samenstellen uit de reacties, zowel voor als tegen het plan. De meest voorkomende:

- Het is niet te controleren of iemand rookt. Zoals bekend controleren verzekeraars alleen achteraf, als er uitbetaald moet worden. Aan de hand van de doodsoorzaak is makkelijk vast te stellen of iemand de voorwaarden van de polis geschonden heeft.

- Maar er is ook geen hogere premie voor andere slechte gewoontes. (Maar meester, hij deed het ook.) Is niet relevant. Dat de verzekeraars niet meteen alle types apart aanslaan is geen reden om niets te doen. Per gedrag/type kun je een afweging maken over de mate waarin klanten solidair willen zijn. Het ligt voor de hand dat die solidariteit hoger is naarmate er aan het gedrag minder te kiezen valt.

- Rokers betalen ook al accijns. Aan de overheid. Dat is een andere partij.

En natuurlijk de bekende mijn oom rookte tot zijn 90ste en uitlaatgassen zijn net zo erg. Misschien kan een beetje framing hier helpen: “Verzekeraars geven korting aan niet-roker” wordt vast beter ontvangen.

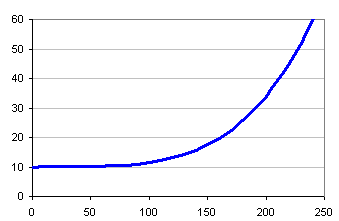

Hoe verhoudt de reistijd zich met drukte? Daar bestaat een formule voor, de Bureau of Public Roads formula (zie bijvoorbeeld

Hoe verhoudt de reistijd zich met drukte? Daar bestaat een formule voor, de Bureau of Public Roads formula (zie bijvoorbeeld {kind=link}

{kind=link}