Vergrijzing betekent dat er (relatief) steeds meer oude mensen in ons land wonen. Oude mensen met stemrecht. Wie iets aan de hoogte van pensioenen wil doen moet er dus snel bij zijn. Hans-Werner Sinn heeft voor Duitsland berekend dat een hervorming op zijn laatst in 2016 mogelijk is. Daarna hebben gepensioneerden de meerderheid en komen lagere pensioenen er niet meer door.

Onlangs heeft een student bij ons iets dergelijks berekend wat betreft de verhoging van de AOW-leeftijd in Nederland. De verrassende uitkomst was dat die maatregel met de tijd steeds makkelijker door te voeren is. Dat zit ‘m erin dat, wie eenmaal met de AOW is, er geen last meer van heeft dat latere generaties langer door moeten werken. En dat terwijl het bespaarde geld ook voor gepensioneerden voordelig is.

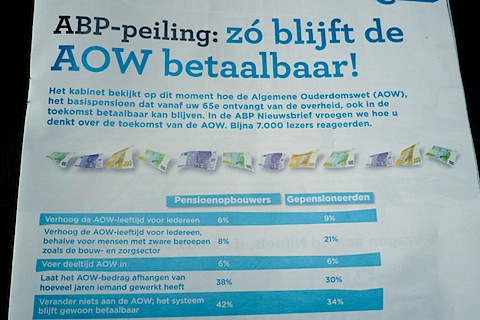

Maar zijn de gepensioneerden dan niet solidair met de generaties na hen? Nou, in ieder geval niet allemaal. Kijk naar de uitkomst van deze peiling in het propagandablad van het ABP. De uitkomsten van pensioenopbouwers en gepensioneerden zijn gesplitst. Verhogen van de AOW-leeftijd (al dan niet met uitzonderingen): 14% van de werkenden, 30% van de gepensioneerden. Leeftijd niet veranderen: 42% werkenden, 34% gepensioneerden.