Nou ja, dan misschien nog niet de tocht zelf, maar toch op z’n minst onze voorspelmarkt. Handelen kan hier, de kans staat momenteel op 50%. Meest recente stand hieronder

Categorie: Haute finance

Humor bij de bank

Of het te maken heeft met de komst van Klaas Knot is onbekend, maar duidelijk is wel dat er bij DNB tegenwoordig iemand zit met een bijzonder prettig gevoel voor humor. Zo heeft de bank een kerstpakket uitgedeeld dat geheel bestaat uit Griekse produkten. Tevens melden bronnen dat aan gasten de volgende ansichtkaart wordt meegegeven:

De toegevoegde waarde van de financiële sector

Anekdote van achter de handelsschermen: een hedgefonds-manager maakte jarenlang mooie winsten met een arbitragehandeltje. Hij had ontdekt dat product A en B te combineren vielen tot product C, en dat de prijs van A+B een stuk lager was dan die van C. Het gratis geld rolde binnen en de manager reed een mooie auto. Tot op een dag de handel helemaal stilviel en zijn inkomsten opdroogden. Wat was er gebeurd? De firma Bloomberg, verantwoordelijk voor de getallen op vrijwel alle handelsschermen, had een update rondgestuurd waarin de arbitragemogelijkheid voor iedereen in één oogopslag te zien was. Weg inkomsten, weg auto; Bloomberg bedankt.

Het is nuttig om eens na te denken wat dit akkefietje betekent voor de totale productie zoals gemeten in het Bruto Binnenlands Product. In de jaren dat de manager geld verdiende aan de ongelijke prijzen liep zijn omzet het BBP binnen. Als de kopers van C consumenten waren daalt in de nieuwe situatie het BBP. Waren het bedrijven, dan daalt in ieder geval het aandeel van de financiële sector in het BBP. En dat terwijl de totale welvaart na afloop hoger is. De prijzen van A+B en C zullen dichter bij elkaar liggen (want het fonds zit er niet meer tussen) wat goed is voor producenten van A en B en gebruikers van C. Dat is herverdeling; verder zullen de veranderde prijzen ook nog leiden tot extra handel, wat de totale welvaart verhoogt.

Goed, BBP is dus een slechte maatstaf van de welvaart, dat wisten we al. Maar het aandeel van de financiële sector is dus ook een slechte maatstaf voor de welvaart die de sector in een economie creëert. Om allerlei voor de hand liggende redenen is er plots veel belangstelling voor de omvang van die gecreëerde welvaart. Wouter Den Haan runt een aardige discussie op Vox en dit is CPB-econoom Michiel Bijlsma. Wij schreven er eerder dit over.

Crisis update

Enkele observaties naar aanleiding van de recente beursval:

- Roger Myerson probeert te snappen waarom een downgrade van de VS toch leidt tot hogere prijzen van Amerikaans schuldpapier.

- Niet alleen houders van Grieks schuldpapier maken zich zorgen over de waarde van hun bezittingen. Denk ook eens aan de zielen die nog wanhopig een exemplaar van Dow 36.000 of, nog erger, The Great Depression of 1990 op de tweedehands markt proberen te slijten.

Griekse obligaties terugkopen

De suggestie doet de ronde dat het mogelijk is om Griekenland te helpen door het EFSF Griekse obligaties op de markt te laten kopen (en, neem ik aan, op de barbecue te gooien). Dat zit zo:

Een jaar of vier geleden gaf Griekenland obligaties uit tegen 4% rente. Praktisch voorbeeld: een 10-jaars obligatie betaalt elk jaar 40 euro en na 10 jaar 1040 euro, en beleggers kochten zo’n stuk voor 1000 euro. Inmiddels is de 10-jaars rente voor de Grieken opgelopen tot 16.8%. Dat betekent dat dezelfde obligatie nu wordt verkocht voor 539 euro per stuk. Dit ondanks dat het ding in principe over zes jaar meer dan 1000 euro waard is. De hoge rente geeft aan dat er een best wel grote kans is dat de afbetaling niet gaat gebeuren.

Nu het plan. Wie voor 539 euro een obligatie koopt, laat de Griekse schuld dalen met bijna het dubbele. Goed idee? Eerder schreef ik er dit over:

Ik heb het boek niet bij de hand, maar volgens mij staat in Obstfeld en Rogoff een vergelijkbaar geval van financieel illusionisme. Dit betrof de obligaties van een Latijns Amerikaans land met een groot risico op faillisement, die op een gegeven moment werden verhandeld tegen een fractie van de nominale waarde. Een Europees land (was het niet Nederland?) bedacht dat een goedkope manier van hulp zou zijn om deze obligaties op te kopen tegen de lage prijs en dan kwijt te schelden. Het voorspelbare gevolg was dat de koers van de obligaties opliep (het risico op faillisement daalde) en dat alleen de Amerikaanse bankiers die de rest van de schuld bezaten er beter van werden.

Hetzelfde zal ongetwijfeld in dit geval gebeuren. Als Europa Griekse schuld gaat opkopen loopt de prijs op en de rente naar beneden. Dit weerspiegelt de grotere kans dat Griekenland de rest van de schuld gewoon gaat betalen. Daar wordt Griekenland iets beter van (bankroet is niet leuk) maar de grote winnaars zijn de houders van Griekse schuld, die hun bezit in waarde zien toenemen. In dit geval zijn dat geen Amerikaanse, maar Europese bankiers. En het geval wil dat dit, in tegenstelling tot het voorbeeld hierboven, juist de groep is voor wie de steun bedoeld is.

Is het daarmee een goed plan? Het is in ieder geval effectief, maar ook de neus van een kameel: via een kleine omweg sturen de Noordelijke Eurolanden geld naar Athene, en daarmee is de fiscale unie een feit.

Update: Kijk, hier [pdf] staat het originele artikel uit 1988 over de debt buyback van Bolivia met Nederlandse en Spaanse hulp. Zo snel de terugkoop begon sprong de prijs van de schuld naar het verwachte niveau na de operatie. Vanuit het gezichtspunt van het land met schulden adviseren de auteurs tegen buybacks. Bezien vanuit de Noordelijke EU ligt dat misschien anders.

Eichengreen Live

Onze volgertjes op Twitter konden zojuist getuige zijn van een nieuw experiment in onze niet aflatende innovatiedrift. Thijs deed live verslag van een lezing van Eichengreen op het CPB. Voor wie het gemist heeft, bij deze in de herhaling.

Lees verder “Eichengreen Live”

Een financieel waterhoofd

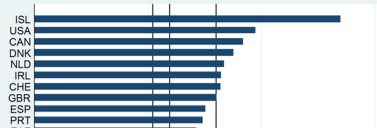

Leuk artikel vandaag op Vox, waarin de auteurs kijken naar verschillen tussen landen met een grote en een kleine financiële sector. Tussen de welvaart in een land en de omvang van de financiële sector zit een zogenaamd omgekeerd-U verband: als een kleine sector groter wordt, gaat de economie van een land beter functioneren. Krediet komt wijder beschikbaar, bedrijven kunnen groeien, consumenten sparen. Maar wordt de sector té groot, dan nemen de risico’s toe. Het land wordt minder stabiel, de kans op een crisis neemt toe, en te veel getalenteerde mensen gaan werken waar hun talenten relatief weinig goed doen.

Leuk detail: de schattingen zijn op basis van data tot en met 2005 (dat wil zeggen: voor 2008). Toch valt een duidelijke grens te trekken waarboven de financiële sector voor problemen gaat zorgen. Als het totale krediet meer dan 160% van het BBP is (de rechter verticale lijn in de figuur hieronder) is het foute boel. En jawel hoor: IJsland, Ierland, we hadden het kunnen weten. Maar wacht eens even- wie staat daar op nummer vijf?

(paper [pdf] hier te downloaden.)

Boot gemist?

Afgelopen zondag bij De Magie van Wetenschap op Nederland 2: een aflevering over econoom-van-financiele markten Arnoud Boot. Op zich al een hele meevaller, want economie wordt in de media lang niet altijd als bona fide wetenschap gezien. Inhoudelijk valt het een beetje tegen (vooral veel beelden van Boot op reis), maar zo af en toe komen interessante opmerkingen langs over publiceren, het gebruik van economische modellen en economen in de media. Terug te zien via Uitzending Gemist.

Ierland, debet en credit

Ook voor een macro-econoom is het lastig bij te houden hoe de crisis zich voortsleept en op welk station we nu weer zijn aangekomen. Gelukkig is het wel mogelijk om terug te kijken en te zien welk traject we inmiddels afgelegd hebben. Om het voor mezelf helder te krijgen en u te helpen op uw volgende borrel, een kort overzicht.

Er is iets mis met Ierland, zoveel is duidelijk. Maar waar begon het allemaal? Bij deze kredietcrisis ligt de bron van alle ellende bij de spaarders wereldwijd, die geld overhadden en dat naar hun lokale bank of pensioenfonds brachten. Onder deze groep zijn veel Aziaten, maar ook de Nederlanders sparen driftig mee. Wat gebeurde er met (een gedeelte van) dat geld? Volg het in onderstaand plaatje. Ik begin bij twee groepen spaarders, ingedeeld naar de investeringen van hun bank of fonds.

Het geld van groep 1 komt uit bij Ierse banken, die een mooie manier hebben gevonden om er meer van te maken: ze lenen het uit aan Ieren die er een huis van kopen. Door een goed lopende vastgoedsector neemt de waarde van de belegging snel toe. Groep 2 ziet zijn geld gestald bij de Ierse overheid, een optie met minder rendement maar voor ons vrijwel zonder risico, nu de Ieren meedoen met de Euro.

De Coalitiemarkt

Nu het nieuwe kabinet op het bordes heeft gestaan, is het eindelijk gedaan met onze coalitiemarkt. Anders dan bij de politieke aandelenmarkt is het onmogelijk om iets te zinnigs te zeggen over hoe onze markt het gedaan heeft: als de kans op de uiteindelijke coalitie continu was ingeschat op 10%, dan wil dat niet zeggen dat de markt het slecht gedaan heeft: misschien was die kans al die tijd ook wel 10%. Maar toch. Hier is het historisch koersverloop van de belangrijkste aandelen:

De groene lijn geeft de coalitie ‘Anders’ die het uiteindelijk ook geworden is. De gele lijn weerspiegelt Paars Plus, de lichtblauwe een CDA/VVD/PVV kabinet. Paars Plus was lang favoriet, zeker vlak na de verkiezingen, maar stortte in Juli in elkaar met het stuklopen van de onderhandelingen over dat kabinet. ‘Anders’ nam toen het stokje over, met een flinke dip begin september.

Uiteindelijk werden er op de markt 3025 transacties uitgevoerd. Dit zijn de grootverdieners:

| 1 | areyouthebundscoach | 34.107,47 | 6 | sbalen | 2.911,66 |

| 2 | macaron | 19.445,25 | 7 | Dealy99 | 1.879,85 |

| 3 | robvandervelde | 9.364,66 | 8 | eribarijder | 1.841,03 |

| 4 | kuulke | 6.704,36 | 9 | henkm | 1.356,98 |

| 5 | fhwpeters | 5.826,23 | 10 | Jorg | 245,37 |

Van harte! Vergelijken we deze lijst met de uitslag van de PAM, dan valt vooral fhwpeters op, die daar bovenaan stond en hier plaats 5 inneemt.