Ja, die Nobelprijs. Het is conventionele macro van de soort die het niet zo erg goed deed in de kredietcrisis, maar zoals bekend is dit toch meer een oevre-prijs waarbij we niet teveel op recent nieuws moeten letten. De invloed van beide heren is zonder meer groot geweest en hun bijdrage nuttig. Ik zal hier kort uiteenzetten wat volgens mij één van de grote vernieuwingen uit de koker van Sargent en Sims is geweest.

Het is verleidelijk om bij macroeconomie te kijken naar de verhoudingen tussen twee variabelen en daar dan een regel van te maken. Neem bijvoorbeeld rente en investeringen; een korte studie naar de twee suggereert een lineair verband en al snel rekent de econoom met een vaste functie I=f(r).

Het probleem van de economie is dat dit soort simpele verbanden compleet voorbij gaat aan de warboel van oorzaak en gevolg die er in werkelijkheid is. Natuurlijk reageren investeringen op de rente, maar de centrale bank (die de korte rente vaststelt) reageert ook op de economische omstandigheden (waaronder investeringen) en zowel investeerders en bankiers gebruiken verwachtingen over elkaar.

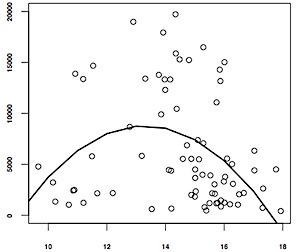

De grote bijdrage van Sims is dat hij een statistische methode populair heeft gemaakt die, zonder theorie, vaststelt wat op wat reageert. Daarbij is het ook mogelijk dat er wisselwerking tussen de twee is. Door tijdreeksen te analyseren kun je met die methode een impuls-respons diagram opstellen waarin uit één oogopslag blijkt hoe bijvoorbeeld prijzen op de rente reageren. Dat is vaak geen vaste verhouding, maar een dynamische aanpassing. In het lekenrapport [pdf] staat een voorbeeld:

Hier zie je dat er het eerste kwartaal niet veel gebeurt, daarna gaan de prijzen iets omhoog en daarna zakken ze (de rode lijn; het gearceerde gebied geeft de onzekerheid aan). Door deze bijdrage van Sims is er in ieder geval duidelijkheid over het soort verschijnselen dat macroeconomen zouden moeten verklaren. Als je dat eenmaal weet, dan gaat het met de rest een stuk makkelijker. Lees je tegenwoordig werk van toegepaste macroeconomen dan gaat het meestal op deze manier: we stellen vast wat de impuls-response van een aantal variabelen is, en we laten zien dat ons theoretische model dezelfde karakteristieken kan genereren. In het theoretische model krijgen ook de verwachtingen hun plaats, en dat is het terrein waarop Sargent veel gedaan heeft.

Volgens mij moeten we de prijs van vandaag dan ook te zien als een waardering voor ontwikkelingen in de macro methodologie. De methode van Sims geeft aan wat macroeconomen zouden moeten kunnen. Dat het verder nog niet allemaal perfect werkt, daar komen we later nog wel uit.

{kind=link}

{kind=link}