De lustrumeditie van de economendag vond plaats in Den Haag – nee wacht, de lustrumeditie van de economendag vond plaats, dat is het nieuws. Vorig jaar nog achter de laptop, dit jaar nét voor de nieuw afgekondigde maatregelen tegen corona. En dus weer een live Tinbergenlezing.

Uw correspondent zat op de eerste rij en typte mee met Armin Falk, die er een mooi verhaal van maakte. Eerst op Twitter, maar voor het nageslacht nu ook hieronder op deze site. Voorgaande edities alhier.

Op radio 1 hoorde ik Andries Tunru vertellen dat hij alle verkiezingsprogramma’s gelezen had en in dat van de ChristenUnie het mooiste getal had gevonden. Ik zocht het thuis na en het klopt:

Voor onze consumptiemaatschappij is per Nederlander 1,8 fte arbeid in niet-Westerse landen nodig…

pagina 9

De comedian ging onmiddellijk aan de haal met het idee dat hij een persoonlijke hardwerkende buitenlander had die al zijn aankopen moest maken, goeie grap (en soms klopt het echt). Maar is dit cijfer correct? Helaas doet de partij niet aan bronvermelding en makkelijk te googlen is het getal ook niet.

Hoe zou je het berekenen? Als je weet hoeveel Nederland importeert en een idee hebt hoe lang men in het buitenland bezig is om spullen te maken, kun je een slag slaan. Eens kijken naar de verhouding met China, het land buiten Europa waar we de meeste goederen vandaan halen.

Ik pak de goedereninvoer uit China en de doorvoerhaven Hongkong (CBS) en de arbeidsproductiviteit per Chinees (ILO). Even de eenheden gelijk maken en je vindt

import china + HK

49,603,000,000

euro (2020)

china productiviteit

15,038

USD (2010) / persoon

(productiviteit met huidige prijzen)

1.18

VS GDP deflator 2020/2010

(productiviteit in euros)

1.20

USD / euro

china productiviteit

14,817

euro (2020) / persoon

import / productiviteit

3,347,804

Chinezen nodig

inwoners NL

17,475,908

Nederlanders

Chinezen aan het werk

0.19

Chinezen / Nederlander

Bijna een Chinees per vijf Nederlanders – dat is een cijfer waardoor de 1,8 van de ChristenUnie wat mij betreft aan geloofwaardigheid wint. Uit andere landen importeren we weliswaar minder, maar daar is de productiviteit ook een stuk lager. Dezelfde berekening levert ook al 0,03 Indiërs en 0,02 Nigerianen per Nederlander. Nog zo’n 200 landen te gaan, en we zitten al op 0,24 buitenlandse fte per persoon.

Een fascinerende manier om naar de internationale handel te kijken (alweer). Maar is het ook informatief? Om een en ander in perspectief te zien moet je misschien opmerken dat Nederland de helft van de geïmporteerde goederen meteen weer uitvoert. En, belangrijker, Nederlanders werken ook voor mensen in het buitenland. De uitvoerwaarde van Nederlandse goederen en diensten is meer dan de helft van ons bbp; met dezelfde logica kun je dus stellen dat de helft van alle Nederlanders bezig is een buitenlander van consumptie te voorzien.

Misschien nog wel belangrijker is hoe het verkiezingsprogramma verdergaat:

… vaak tegen lage lonen en onder erbarmelijke condities. Dit is niet vol te houden.

Ik ben tegen lage lonen en erbarmelijke condities, laat dat duidelijk zijn, maar de suggestie dat de 1,8 te hoog is om vol te houden lijkt me niet helemaal waar. Het getal is een verhouding van productiviteiten en die lopen wereldwijd nou eenmaal sterk uiteen. Dat wil niet zeggen dat handel slecht is voor andere landen, het is vaak de manier om de productiviteit wat te verhogen.

Maar goed, daar mag u volgende week over stemmen. Voor nu is het vooral een fascinerend getal.

Ik ging een rondje hardlopen. Een gedeelte van het rondje, dat wist ik, was het traject van school naar huis voor mijn zoon. Wanneer hij naar huis zou fietsen wist ik niet precies, maar de kans bestond dat ik hem tegen zou komen. Ik koos ervoor om met de klok mee te gaan, zodat ik hem tegemoet zou lopen.

Zoon fietst langs de rode pijl, vader loopt de zwarte ronde.

Ik passeerde de school maar had nog niemand gezien. Kennelijk vertrok hij pas later. Jammer, dacht ik, ik had beter tegen de klok in kunnen lopen.

Nu formuleerde zich een mooi, simpel, probleem; een probleem dat het brein van de hardloper goed bezig kan houden als andere onderdelen langzaam beginnen te klagen. Als de fietser en de loper op een willekeurig moment vertrekken, ieders snelheden constant zijn, wanneer is de kans dan het grootst dat je elkaar treft? Als de loper dezelfde kant op loopt als de fietser, of als ze elkaar tegemoet gaan?

Nadenken en hardlopen, het is geen ideale combinatie. Al zwoegend kwam ik tot de conclusie dat de kans op ontmoeting proportioneel is met de som van de tijd die fietser en de loper ieder op het gemeenschappelijk traject doorbrengen, als ze elkaar tegemoet lopen. Lopen ze dezelfde kant op, dan is de kans proportioneel met het maximum van de twee tijden, en dus kleiner.

Klopt het? Ik weet het niet. Zoals ik zeg, hardlopen en nadenken, het valt niet mee. Maar ik bedacht me ook nog iets anders.

Dit is een simpel probleem en ik geef je op een briefje dat het al vele malen is opgelost door slimmeriken wereldwijd. Maar voor zover ik weet is de enige manier om daar achter te komen, om een wiskundige of aanverwante wetenschapper te vragen of dit probleem ergens aan doet denken. Er is geen systematische manier om dit soort vraagstukken op te slaan, of omgekeerd, om het antwoord op te zoeken.

De beste manier om dit soort kennis te bewaren is kennelijk het in stand houden van een groep mensen waarvan je kunt verwachten dat ze dit soort dingen weten. Op een universiteit of een ander instituut. En dan maar hopen dat iemand zegt, “weet je, dat is precies het probleem van de rijdende Sultan” of iets dergelijks.

Hoewel prettig voor de baanzekerheid van wetenschappers, is dit nou niet een heel efficiënt systeem. Zou dat, in tijden van kunstmatige intelligentie, niet beter kunnen?

Als je maar lang genoeg wacht wordt alles een keer populair, en zo kan het gebeuren dat anno 2021 sparen voor later een trend is onder jongeren. Nee echt waar. Het doel is om zo snel mogelijk financieel onafhankelijk te zijn en op dat moment met vroegpensioen te kunnen. In het Engels: F.I.R.E.

Een gedeelte van het programma bestaat uit het verhogen van het reële inkomen door een beetje op de kleintjes te letten, daar kunnen we alleen maar vóór zijn. Maar het radicale element bestaat uit een zeer hoge spaarquote (zeg boven de 50%), zodat een kort werkzaam leven kan worden gevolgd door een lang pensioen. Kan dat wel economisch efficiënt zijn?

Ja dat kan, zelfs op twee manieren. Je kunt te maken hebben met zeer hoge schaalvoordelen in je inkomen: bijvoorbeeld doordat je een baan vindt waar je twee keer zoveel uren moet werken als andere mensen, maar tien keer zoveel verdient. In dat geval kan het optimaal zijn om kort, hard, te werken en daarna het geld uit te gaan geven.

Het andere geval gaat over het plezier dat je van je geld en je werk hebt, de nutsfunctie. Meestal veronderstellen we dat overdaad schaadt, en je beter gelijkmatig kunt consumeren en werken. Maar er is wel een zaak te maken voor een nutsfunctie waarbij het marginale nut niet daalt maar stijgt: een twee keer zo dure auto is vier keer zo leuk; hele dagen vrij is tien keer beter dan halve dagen, etc. Ook in dat geval kan het optimaal zijn om eerst (bijna) niet te consumeren, en daarna niet meer te werken.

Maar werkschaalvoordelen en jubelnutsfuncties lijken toch meer bijzondere gevallen dan de normale aannames. Daar komt bij dat de economische omgeving in Nederland niet echt meewerkt op dit moment:

Ons progressieve belastingstelsel drukt zwaarder op veelverdieners, ook als ze maar een paar jaar veel verdienen en daarna niks.

In vergelijking met Amerika, waar de FIRE-beweging vandaan komt, wordt er hier al veel verplicht gespaard. Via pensioenfondsen en (in overdrachtelijke zin) via de AOW.

Verwachte rendementen zijn niet helemaal de 7 procent die in de meeste sommetjeswordt aangenomen.

Dat de FIRE-adviessites vaak volstaan met links naar een goedkopere energieleverancier of zorgverzekeraar maakt ze ook niet echt sympathieker, maar verder moeten mensen natuurlijk vooral zelf weten of ze veel willen sparen. Veel succes!

Maar misschien moet ik hier nog wel opmerken dat het niet werkt als iedereen het doet, en het ons ook niet echt populair maakt in het buitenland.

Sinds de regering-Trump weten we weer wat handelstarieven zijn: belastingen op import die de handel ontmoedigen en daarmee de eigen industrie moeten beschermen. Naast die tarieven kennen economen ook non-tariff barriers oftewel NTBs: hindernissen op het pad van de handelaar die een andere vorm aannemen, maar net zo ontmoedigend kunnen zijn.

Een onbedoelde NTB is onzekerheid over regels. Wie niet zeker weet hoe de handel uiteindelijk uitpakt, zal minder geneigd zijn om eraan te beginnen. Dat probleem speelt vaak rond ontwikkelende landen, waar de regelgeving (en de uitvoering ervan) nog onduidelijk is.

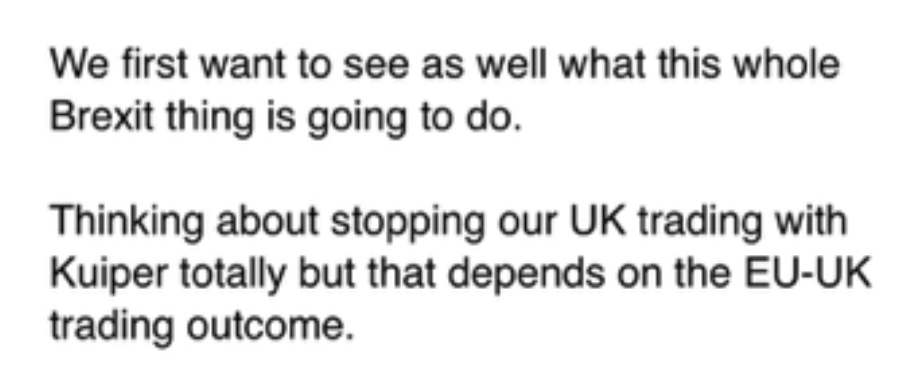

Maar niet alleen bij opkomende landen. Op dit moment is er ook de nodige onzekerheid rond handel met het Verenigd Koninkrijk – uw weet wel, door de Brexit. Verstandig dus dat Nederlandse exporteurs even rustig aan doen met de orders uit het VK.

De Britse tegenpartij is het er niet mee eens…

I feel the need to share this with you. Not everyone will agree my attitude but I’m sick of this crap. This is a sequence of emails this evening with a Dutch plant wholesaler. pic.twitter.com/zKqBGMMvlt

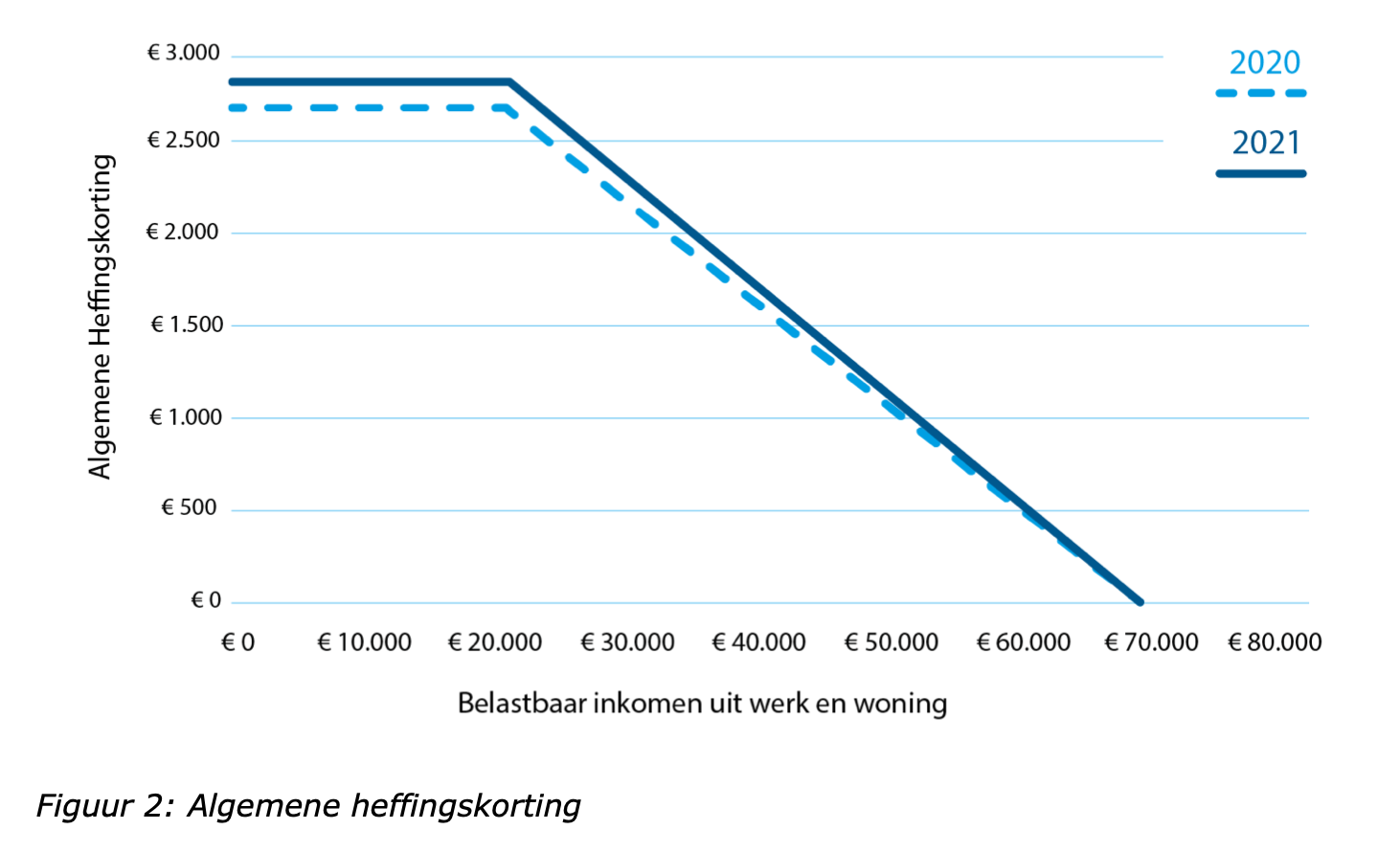

Veel regelingen kennen een gradueel verloop, door het ministerie verduidelijkt met handige grafieken zoals hieronder voor de algemene heffingskorting:

Dat is prettig, want dan weet je als belastingbetaler dat de marginale impact van je gedrag nooit erg groot is. Als je een beetje meer verdient, betaal je een beetje meer, enzovoort. Hoe groter het marginale effect, hoe beter je op moet letten, zie dit extreme voorbeeld.

Als jonge econometrist heb ik nog moeten leren hoe je om moet gaan met gedragsveranderingen door “corners, kinks en holes” die vaak door beleid ontstaan. Bijvoorbeeld doordat de heffingskorting boven de €21.043 begint te dalen, zoals de grafiek laat zien. Later werd het nog een sport om bijna willekeurige behandelingen op te speuren om te kijken hoe mensen daarop reageren. Maar voor efficiënt belastingheffen is het doel juist om het gedrag zo min mogelijk te verstoren. Daarbij helpt een heffing met zo weinig mogelijk harde grenzen.

Dat is helaas niet gelukt bij het aanpassen van de overdrachtsbelasting, de tax die je betaalt bij aankoop van een huis.

Vanaf 2021 betalen woningkopers jonger dan 35 jaar, die een huis kopen en daar zelf in gaan wonen, eenmalig geen overdrachtsbelasting. Dat scheelt hen 2% van de aankoopprijs. Vanaf 1 april 2021 geldt de aanvullende voorwaarde dat de woning niet duurder mag zijn dan € 400.000. Kopers van 35 jaar of ouder die in de woning gaan wonen betalen 2%. Andere kopers, zoals beleggers, gaan 8% betalen.

Ik tel hier vier harde grenzen: twee data, een leeftijd en een bedrag. Op al deze grenzen verandert het tarief enorm: woningen van €399,999 gaan zonder belasting weg, een huis van €400,001 kost opeens €8,000 extra – tenzij het februari is, maar mits de koper niet in januari 1985 is geboren.

Grote marginale effecten veranderen het gedrag. En dus moeten “andere kopers” hun slag slaan voor Oud en Nieuw, jonge mensen met dure woonwensen daarna, maar absoluut vóór 1 april, en wie bijna 35 is liefst voor zijn of haar verjaardag. Naast het prijsopdrijvend effect van de vrijstelling (zie eerder) ligt het voor de hand dat dit gaat leiden tot overhaaste beslissingen, alsmede tot rare streken om het bedrag onder de vier ton te houden. Dat gaat ongetwijfeld tot mooie verhalen leiden, maar de economie is daarmee niet gediend.

Update maart 2021: wie had dat nou kunnen voorspellen?

Volgens de klassieke conjunctuurcyclus wordt een recessie gevolgd door een periode van snellere groei. Het ligt voor de hand dat dit ook geldt voor de periode na 2020, een jaar waarin het Nederlandse BBP volgens DNB gaat krimpen met zo’n 4 procent.

Volgens dezelfde DNB kunnen we volgend jaar een gestaag herstel verwachten, met een mooie maar niet uitbundige groei van zo’n 3 procent. Dat is sneller dan de potentiële groei, maar niet snel genoeg om de schade van 2020 in één keer in te halen.

Waarom is het herstel gestaag? Er is schade aangericht in de economie, zoveel is duidelijk: de werkloosheid is opgelopen, bedrijven zijn failliet gegaan. Sommige bedrijven en gezinnen hebben zich in de schulden moeten steken, en de overheid helemaal. Dat oplossen kost allemaal tijd.

Maar zou het ook sneller kunnen? Ik kan een goed aantal redenen bedenken waarom de economische groei volgend jaar wel eens een stuk hoger zou kunnen zijn. Die zijn wel afhankelijk van het verdwijnen van het besmettingsrisico, dus laten we aannemen dat de vaccinatie voorspoedig verloopt.

In dat geval hebben we te maken met een Nederlandse consument die tijdens de lockdownhistorisch veel geld gespaard heeft. Vermoedelijk omdat het zo lastig was om het uit te geven. Dat leidt ook tot een hoop pent-up demand: de bestedingen die men had willen doen maar nog niet gedaan heeft. In een gewone recessie komt dat omdat het geld op is of omdat men niet durft. Maar de verlangens verdwijnen niet: als het herstel daar is, wordt vaak alsnog een nieuw bankstel gekocht of verre vakantie geboekt. Nu gaat het niet om de durf, maar puur om de mogelijkheid om een reis naar het buitenland te boeken. Dat er naast geld waarschijnlijk ook veel vakantiedagen gespaard zijn helpt ook.

Een andere bekende aanjager van de consumptie is het vermogenseffect. De huizenprijzen zijn weer bijna 10 procent hoger terwijl wereldwijde aandelenmarkten (ondanks een diepe dip) ook zo’n 10 procent hoger staan dan eind vorig jaar. Door de lage rente is het bovendien nog nooit zo aantrekkelijk geweest om het geld snel uit te geven.

Tel daarbij op dat het met de faillissementen wel meevalt, de werkloosheid niet hoger ligt dan eind 2017 en de rente op de schuldenlast makkelijk op te brengen is, en de parallel met de vorige jaren 20 dringt zich al snel op. Nee, dat liep allemaal niet zo mooi af, maar dat zien we over een aantal jaren dan wel weer.

Kijk, er zijn ook voordelen: ik hoefde niet door de beveiliging van de Nederlandsche Bank en mijn badge (die ook niet nodig was) werd niet gecontroleerd op de juiste sticker. Maar toch, alles bij elkaar, zie ik de Tinbergenlezing liever in het echt en niet thuis op een laptop.

En je kunt je afvragen of het nodig is om op Twitter verslag te doen van de lezing als gebruikers ook direct kunnen inschakelen om mee te luisteren. Maar omdat we er vanuit gaan dat we volgend jaar weer in de zaal zitten, zou het jammer zijn om de traditie te onderbreken. Daarom hieronder het gebruikelijke verslag van een (onder de omstandigheden) prima lezing. De oude Tinbergen kan trots zijn.

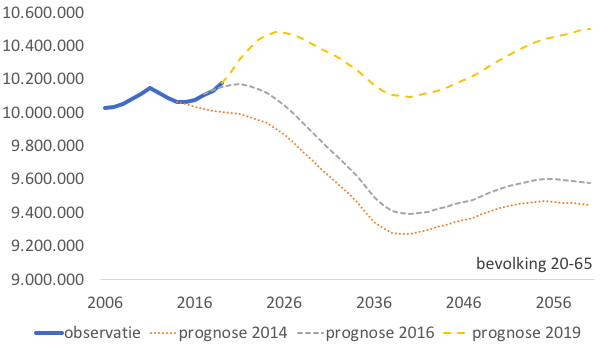

Bijna 8 jaar geleden vroeg ik mij hier af of we in Nederland inmiddels de maximale grootte van de arbeidsmarkt gezien hadden. Het was een logisch moment: in bijna alle prognoses van het CBS tot dan toe, lag de piek van het aantal 20-65 jarigen in Nederland in 2011. Daarna zou die groep afnemen, als gevolg van de vergrijzing en het pensioneren van de baby-boom generatie. Met het krimpen van de potentiële beroepsbevolking lag het voor de hand dat ook het aantal werkende mensen zou gaan dalen. Toename van de participatie en een afname van de werkloosheid zouden nog een tijdje tegenwicht kunnen bieden, maar dat kan niet oneindig doorgaan.

Het was het begin van een enerverende (maar langzame) tocht langs de statistieken, waarin we twee jaar geleden het record werkzame personen uit 2008 zagen sneuvelen. Dat was het gevolg van een opmerkelijke bijstelling van de demografie: in plaats van de voorziene daling, was het aantal 20-65 jarigen weer aan het stijgen geslagen. De verwachte piek lag nu “ergens in de jaren 20”.

Eens kijken waar we inmiddels zijn. Er is een nieuwe demografische prognose en we hebben weer twee jaar arbeidsmarktsdata. Eerst de demografie. De grafiek hieronder laat zien hoe het verhaal door de jaren veranderd is: we zien de voorspelde piek in 20-65 jarigen in 2011 (de blauwe lijn van observaties) en de opleving van die groep na 2014 – ondanks de voorspelde daling. De prognose uit 2016 legt een nieuwe piek in 2021, waarna de daling alsnog komt. Maar in de laatste prognose toppen we in 2059 weer gewoon over het lokale maximum, dat nu in 2025 ligt en een stuk hoger uitkomt.

Het aantal Nederlanders tussen de 20 en 65 jaar, observaties en drie prognoses – data CBS (2014, 2016, 2019).

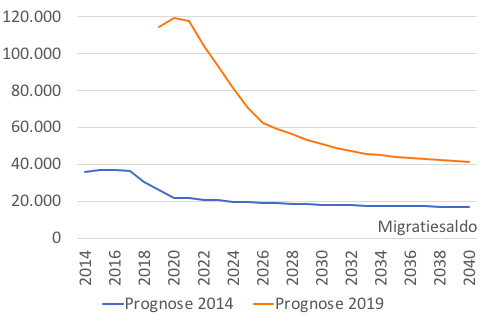

Waarom wijkt de omvang van deze groep zo af van de verwachtingen? “Het zal de migratie wel zijn”, schreef ik twee jaar geleden. Daar lijkt het wel op: hieronder de verwachte aanwas van de bevolking door migratie, in de prognoses van 2014 en 2019. Niet alle nieuwkomers zijn in de leeftijd 20-65, maar er zijn er genoeg om de arbeidsmarkt nog even door te laten groeien.

Prognose van het migratiesaldo (immigratie min emigratie, per jaar) – data CBS (2014, 2019).

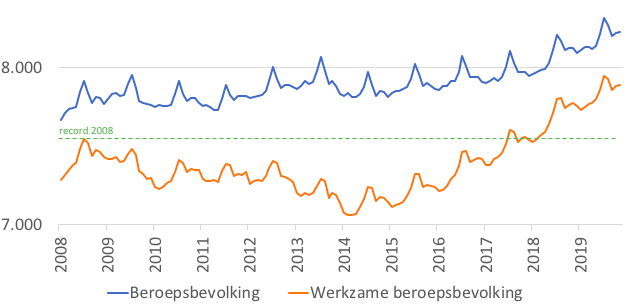

Dat brengt ons bij het aantal mensen, actief op de Nederlandse arbeidsmarkt. Ik doe niet aan seizoenscorrectie maar kijk naar het werkelijke aantal werkenden. Dat piekte voor de crisis in juli 2008, een record dat pas in juli 2017 werd gebroken. Met het stijgen van de potentiële beroepsbevolking en het dalen van de werkloosheid zien we in juli 2019 weer een nieuw record: er zijn dan 7,943,000 mensen aan het werk, bijna 400 duizend meer dan in 2008.

Omvang van de Nederlandse arbeidsmarkt (niet-seizoensgecorrigeerd) in duizenden personen – data CBS.

Tenzij we volgend jaar in een onverwachte recessie verzeild raken, gaat ook dit record nog wel scherper gesteld worden. En zelfs als we na 2025 even de daling inzetten, kunnen we nog niet spreken van Piek Nederlandse Arbeidsmarkt: de jaren ’50 beloven weer nieuwe records.

Ik weet het, ook deze demografische prognose kan weer bijgesteld worden. Maar vooralsnog las ik de piek arbeidsmarkt even af.

Maakt het iets uit voor het patroon in de tijd? Een beetje, zie de figuur hieronder. Het record uit 2008 sneuvelt wat eerder, en de groei sindsdien is iets hoger. Dat zal vooral samenhangen met het meenemen van de groep 65-75, die steeds meer is gaan werken.

Omvang van de Nederlandse arbeidsmarkt (niet-seizoensgecorrigeerd) in duizenden personen, met verschillende definities – data CBS (1,2)

De bladeren vallen en voor de beveiliging van de Nederlandsche Bank staat een lange rij wachtenden, dan weet je het wel: het is weer tijd voor de Nederlandse Economendag en de bijbehorende Tinbergenlezing. Net als vorig jaar een verslag in tweets, live vanuit de goed gevulde zaal.

{kind=link}