Diplomaten die in hun thuisland een corrupte cultuur gewend zijn, betalen in het buitenland hun verkeersboetes niet. Bekend onderzoek waarvan de conclusie ook in Nederland standhoudt, zo lieten we eerder zien. Nu is het niet betalen van boetes door diplomaten slechts één mogelijke vorm van semi-illegaal gedrag. Een andere bezigheid uit het grijze gebied kunnen we dagelijks op het WK voetbal in Brazilië aanschouwen: een blessure faken en uitgebreid op de grond liggen kermen als de tijd in je voordeel tikt.

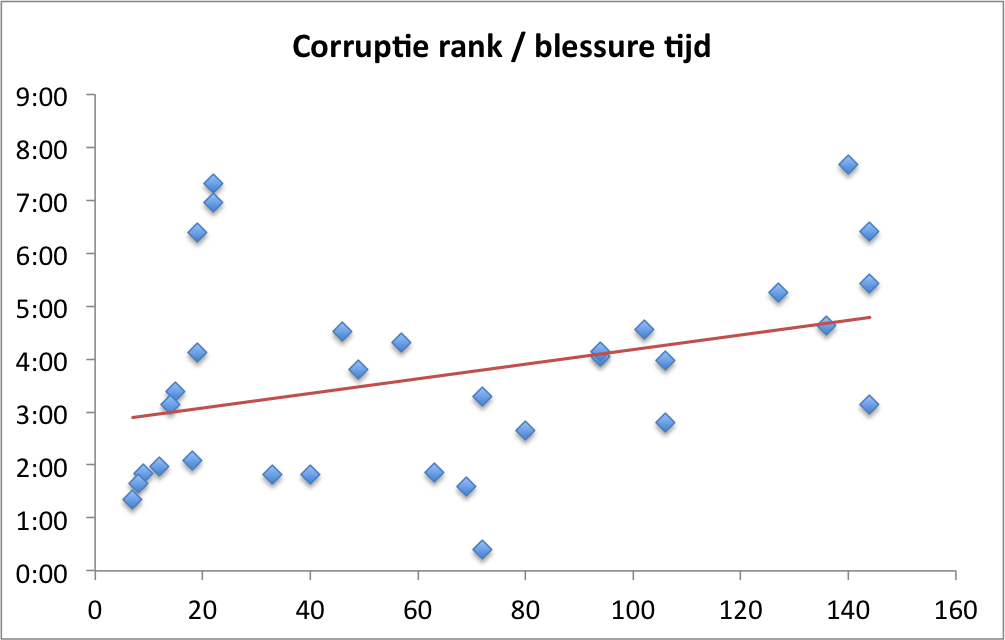

De data-journalistiek die de laatste jaren sterk in opkomst is, weet daar wel raad mee. Vandaag staat in de Wall Street Journal een mooi overzicht van de tijd die ieder team dit kampioenschap op de grond heeft doorgebracht, terwijl de speler na afloop gewoon op kon staan om door te spelen. De meeste “blessures” had het team van Brazilië, de minste dat van Bosnië-Herzegovina. De grote vraag is natuurlijk: houdt het aantal minuten kermen verband met de cultuur van corruptie in het thuisland? We nemen van ieder land de positie in de meest recente corruption perception index en zetten die uit tegen de tijd die opging aan blessures. Op deze schaal zijn landen aan de rechterkant relatief corrupt; de blessuretijd staat verticaal.

Dat is een redelijk verband. De correlatie is 0,35 en inderdaad zijn meer corrupte landen langer bezig het spel te vertragen. Gemiddeld genomen dan; Frankrijk, Chili en de VS (het plukje linksboven) vragen opmerkelijk veel blessuretijd, gegeven hun relatief betrouwbare thuisland. Het sportieve gedrag van Nederland was niet anders verwacht (1 minuut 39), en een positieve verrassing is het team van Bosnië-Herzegovina met slechts 24 seconden.